Industri Insurans dan Takaful Memperkenalkan Langkah Interim untuk Pemegang Polisi/Peserta Takaful yang Terjejas oleh Harga Semula Premium/Caruman

Langkah-langkah termasuk menyebarkan kenaikan premium/caruman yang terjejas oleh penetapan harga semula, peruntukan khas untuk pemegang polisi/peserta berumur 60 tahun ke atas yang dilindungi di bawah pelan minimum, pilihan untuk mengembalikan semula polisi yang diserahkan/luput dan perkhidmatan sokongan khusus, dan menawarkan produk alternatif bagi mereka yang tidak mahu meneruskan kerana penetapan harga semula

KUALA LUMPUR 20 Disember 2024 – Persatuan Insurans Hayat bagi Malaysia (LIAM), Persatuan Takaful Malaysia (MTA) dan Persatuan Insurans Am Malaysia (PIAM) telah mengumumkan langkah sementara untuk menyokong pemegang polisi/peserta yang terjejas oleh penetapan harga semula premium/sumbangan baru-baru ini. Langkah-langkah ini bertujuan untuk meringankan beban kewangan pemegang polisi/peserta supaya mereka boleh terus dilindungi oleh insurans/takaful perubatan dan kesihatan.

Industri mengiktiraf sensitiviti situasi dan kekal komited untuk membantu pemegang polisi/peserta semasa peralihan ini.

Butiran langkah sementara

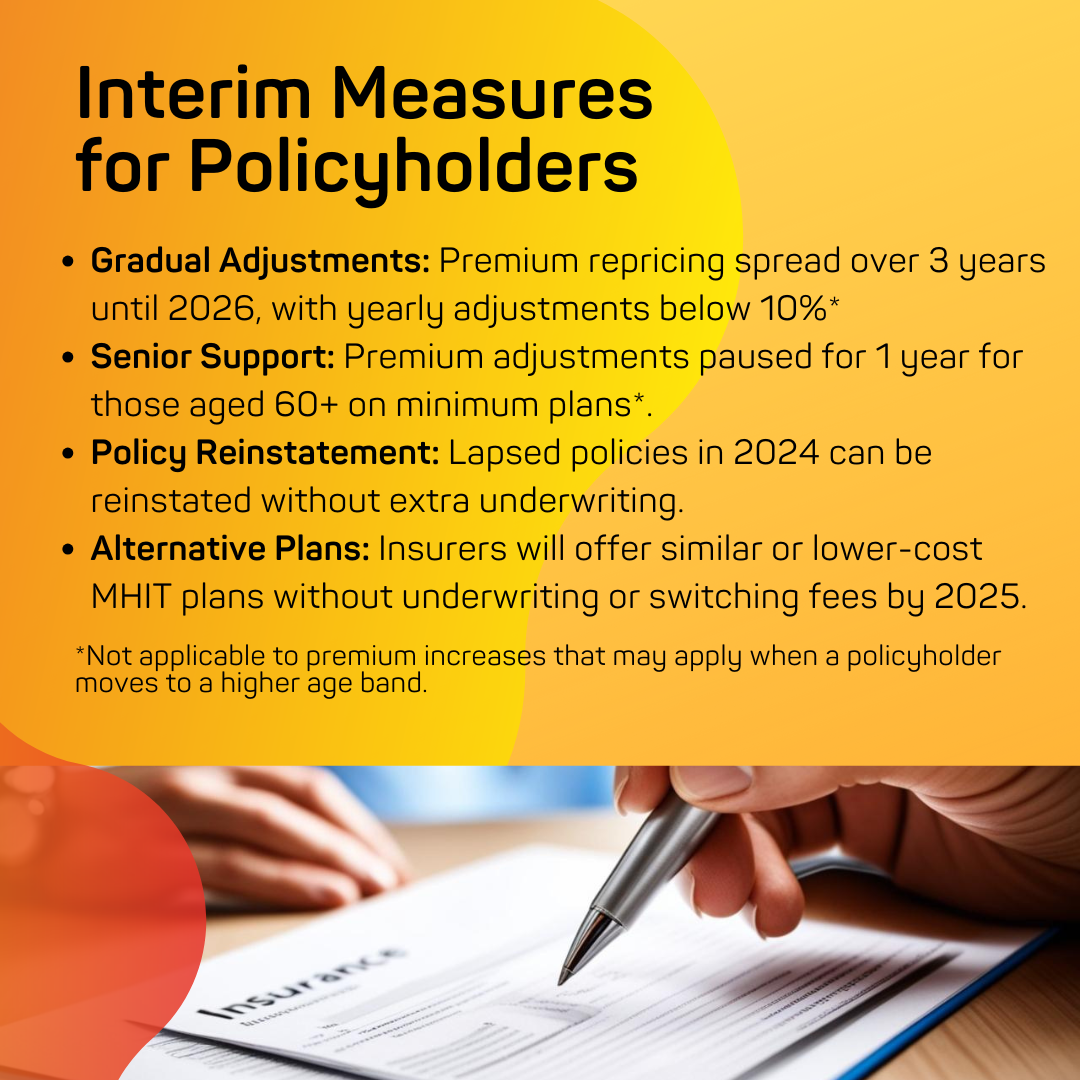

- Menyebarkan kenaikan premium/caruman masa hadapan yang timbul daripada penetapan semula harga disebabkan oleh inflasi tuntutan perubatan

ITO akan menyebarkan perubahan dalam premium yang timbul daripada inflasi tuntutan perubatan selama sekurang-kurangnya tiga tahun. Langkah ini akan kekal sehingga penghujung tahun 2026. Dengan langkah ini, sekurang-kurangnya 80% pemegang polisi/peserta dijangka mengalami pelarasan premium tahunan disebabkan oleh inflasi tuntutan perubatan kurang daripada 10%. - Peruntukan khas untuk 60 tahun ke atas yang dilindungi di bawah pelan minimum

Jeda sementara selama satu tahun dalam pelarasan premium/caruman yang timbul daripada inflasi tuntutan perubatan bagi mereka yang berumur 60 tahun ke atas, yang dilindungi di bawah pelan minimum dalam produk MHIT yang mereka beli. Jeda sementara ini akan berkuat kuasa selama satu tahun dari ulang tahun polisi mereka. Pemegang polisi/peserta dinasihatkan untuk menyemak dengan syarikat insurans atau pengendali takaful mereka mengenai butiran pelan MHIT mereka. Kedua-dua langkah sementara di atas tidak boleh digunakan untuk kenaikan premium yang mungkin dikenakan apabila pemegang polisi berpindah ke kumpulan umur yang lebih tinggi. Ini akan diuruskan oleh syarikat insurans atau pengendali takaful. - Pilihan pengembalian semula polisi/sijil `untuk polisi/sijil yang diserahkan atau luput pada 2024

Pemegang polisi/peserta yang telah menyerahkan atau luput polisi/sijil mereka disebabkan penetapan harga semula perubatan pada tahun 2024 akan layak untuk pengembalian semula tanpa keperluan pengunderaitan tambahan. - Produk MHIT Alternatif

Untuk menambah langkah sementara, ITO akan menawarkan produk MHIT alternatif yang sesuai pada premium yang sama atau lebih rendah untuk pemegang polisi yang tidak mahu meneruskan pelan MHIT sedia ada mereka yang telah diberi harga semula. ITO yang tidak menawarkan produk alternatif yang sesuai pada masa ini mesti menyediakan produk ini kepada pemegang polisi menjelang akhir 2025.

Mengurus Impak dan Kemampanan Masa Depan

Langkah sementara itu akan memberikan sedikit sokongan kepada pemegang polisi/peserta sementara perubahan sistematik dan struktur sedang dijalankan di seluruh ekosistem penjagaan kesihatan. Adalah penting bahawa pendekatan "seluruh negara" untuk menangani peningkatan kos rawatan perubatan, dan kami menjangkakan penyertaan yang kuat daripada penyedia hospital, doktor dan dengan sokongan daripada Kementerian Kesihatan (KKM). Ini termasuk mengurangkan kos farmaseutikal dengan penggunaan ubat generik yang lebih tinggi, penggunaan lebihan ujian diagnostik, ketelusan harga dan pelaksanaan inisiatif Kumpulan Berkaitan Diagnosis (DRG).

Usaha ini mesti disegerakan untuk memastikan kemampanan ekosistem penjagaan kesihatan dan akses saksama kepada penjagaan kesihatan mampu milik untuk semua.

Di samping itu, langkah-langkah interim tidak mampan dalam jangka panjang kerana ia mendatangkan kos yang besar kepada ITO yang terpaksa menanggung kerugian kewangan yang berkaitan dalam masa yang sama.

Komitmen kepada Pemegang Polisi/Peserta

Kami memahami cabaran yang mungkin dihadapi oleh pemegang polisi/peserta kami semasa peralihan ini, dan langkah sementara ini mencerminkan komitmen kami yang tidak berbelah bahagi terhadap kesejahteraan kewangan mereka. Usaha ini bertujuan untuk mengimbangi keperluan segera pemegang polisi/peserta kami dengan kemampanan jangka panjang perlindungan mereka. Industri ini juga menekankan kepentingan mengekalkan keselamatan kewangan dan mengekalkan faedah untuk semua pemegang polisi/peserta.

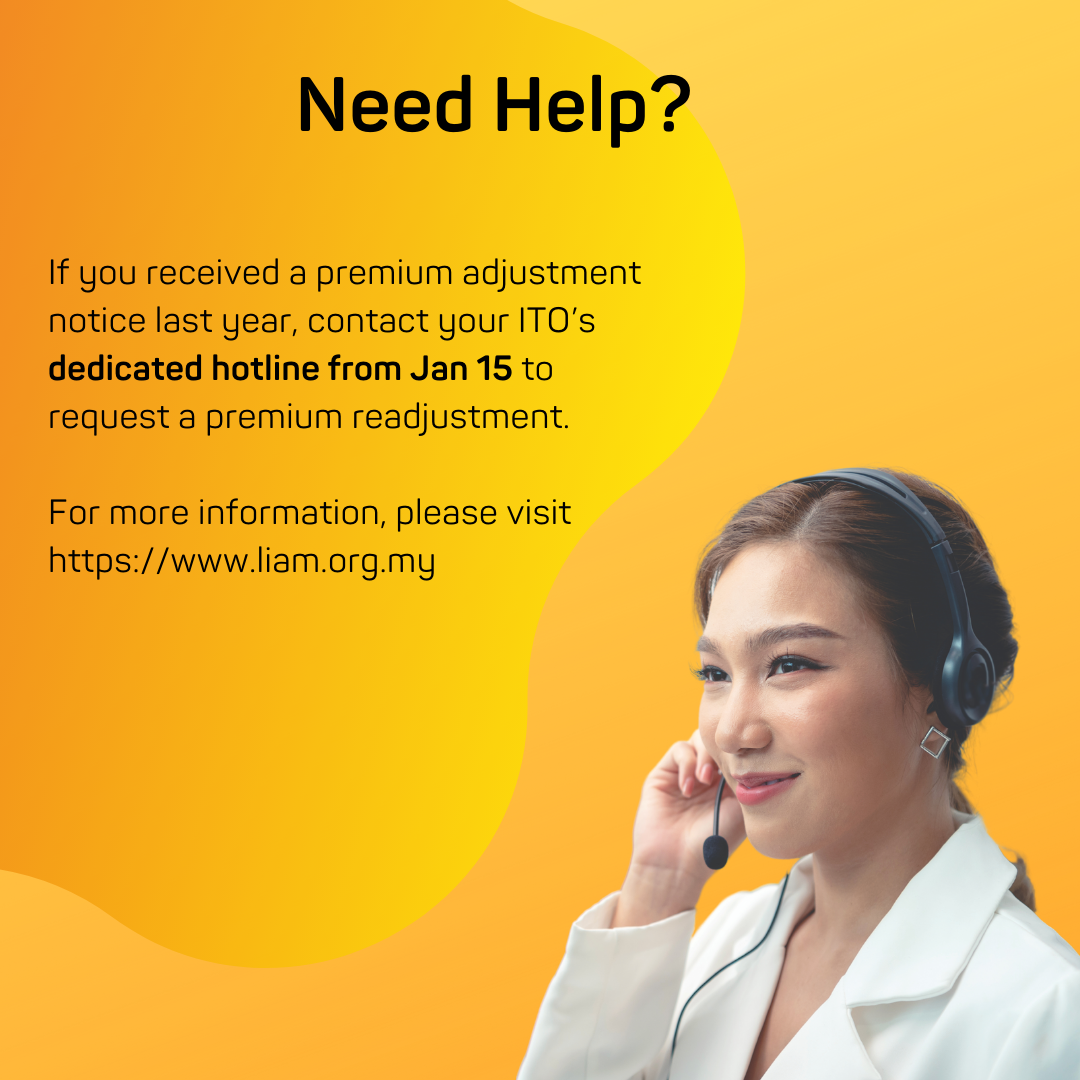

Untuk menyokong ini, semua Pengendali Insurans dan Takaful telah mewujudkan talian hotline khusus untuk membantu pemegang polisi/peserta yang terjejas. Kami meminta pemahaman anda untuk membolehkan kami menyelesaikan butiran mengenai langkah sementara. Untuk butiran khusus tentang polisi insurans/takaful anda, anda boleh menghubungi talian hotline atau layari laman web syarikat insurans atau pengendali takaful anda untuk mendapatkan bantuan mulai 15 Januari 2025.

Menangani Peningkatan Kos Penjagaan Kesihatan & Usaha Kerjasama

Antara 2021 dan 2023, industri insurans dan takaful telah mengalami inflasi kos tuntutan perubatan terkumpul yang tidak pernah berlaku sebelum ini sebanyak 56%. Peningkatan ini ditambah lagi dengan cabaran pasca COVID-19, mencerminkan arah aliran global yang telah memberi tekanan yang ketara Pengendali Insurans dan Takaful , untuk melaraskan premium/caruman.

Pengenalan produk MHIT dengan ciri pembayaran bersama sebagai pilihan alternatif dalam September tahun ini menawarkan penyelesaian jangka panjang untuk membantu pemegang polisi/peserta menguruskan kos perlindungan mereka. Pelan pembayaran bersama bertujuan untuk mengurangkan premium/caruman dengan menggalakkan tanggungjawab bersama dalam perbelanjaan penjagaan kesihatan dan menggalakkan penggunaan perkhidmatan perubatan yang lebih berhati-hati.

Industri ini bekerjasama dengan Bank Negara Malaysia (BNM), Kementerian Kesihatan (KKM), dan Persatuan Hospital Swasta Malaysia (APHM) untuk membangunkan strategi mampan untuk menangani kesan kewangan peningkatan kos penjagaan kesihatan dan tuntutan perubatan. Ini termasuk penubuhan dana RM60 juta oleh Kerajaan, penanggung insurans, pengendali takaful dan hospital swasta untuk mempercepatkan pembaharuan kesihatan yang lebih meluas dalam sistem penjagaan kesihatan Malaysia. Di samping itu, sebahagian daripada dana itu juga akan digunakan untuk memudahkan pembangunan produk asas MHIT yang meliputi keperluan penjagaan kesihatan yang penting dan memudahkan pemegang polisi berumur 60 tahun ke atas beralih kepada produk asas baharu, sebaik sahaja tersedia.

Untuk maklumat lanjut, sila hubungi pembekal insurans atau takaful anda di:

Untuk butiran tambahan, anda juga boleh merujuk kepada:

Atau hubungi Etiqa Oneline kami di 1-300-13-8888 jika anda mempunyai pertanyaan lanjut.

Sorotan Utama bagi Langkah Interim yang Diperkenalkan

Rujuk Soalan Lazim tentang MHIT Premium/Penetapan Harga Semula Sumbangan & Langkah Interim.

S1: Apakah langkah sementara yang diumumkan oleh Pengendali Insurans dan Takaful susulan pengumuman Bank Negara baru-baru ini Malaysia ?

1. Sebarkan pelarasan premium/caruman masa hadapan.

Bagi pemegang polisi/peserta yang terjejas oleh pelarasan premium/caruman, perubahan dalam premium/caruman akan diagihkan selama sekurang-kurangnya tiga tahun. Dengan langkah ini, sekurang-kurangnya 80% pemegang polisi/peserta dijangka mengalami pelarasan premium tahunan disebabkan oleh inflasi tuntutan perubatan kurang daripada 10%.

(Nota: Langkah ini tidak terpakai untuk kenaikan premium/caruman disebabkan perubahan dalam kumpulan umur.)

2. Peruntukan khas untuk pemegang polisi/peserta berumur 60 tahun dan ke atas.

Jeda satu tahun pelarasan premium disebabkan oleh inflasi tuntutan perubatan bagi mereka yang berumur 60 tahun dan ke atas yang dilindungi di bawah pelan minimum produk MHIT. Pemegang polisi/peserta dinasihatkan untuk menyemak dengan syarikat insurans atau pengendali takaful anda untuk mendapatkan butiran mengenai pelan minimum.

3. Pilihan Pengembalian Semula Polisi.

Pemegang polisi/peserta yang telah menyerahkan polisi/sijil mereka atau polisi MHIT yang telah luput disebabkan penetapan harga semula pada 2024 akan layak untuk pengembalian semula tanpa keperluan pengunderaitan tambahan. Pilihan ini akan tersedia atas permintaan daripada pemegang polisi/peserta.

4. Produk MHIT Alternatif.

Untuk menambah langkah interim, penanggung insurans dan pengendali takaful akan menawarkan produk MHIT alternatif yang sesuai pada premium yang sama atau lebih rendah untuk pemegang polisi yang tidak mahu meneruskan pelan MHIT sedia ada mereka yang telah diberi harga semula dalam tempoh satu tahun akan datang.

Talian sokongan khusus.

Talian bantuan khusus telah diwujudkan di setiap pengendali insurans dan takaful untuk menyediakan panduan, menangani pertanyaan dan penyelesaian lain yang disesuaikan dengan keperluan pemegang polisi/peserta yang terjejas.

Komunikasi mengenai langkah-langkah ini oleh Pengendali Insurans dan Takaful kepada pemegang polisi individu akan berlaku secara progresif.

Pemegang polisi boleh menghubungi masing-masing Pengendali Insurans dan Takaful mulai 15 Januari 2025 dan seterusnya.

S2: Bagaimanakah penyebaran pelarasan premium berfungsi?

Ini adalah fleksibiliti yang ditawarkan oleh Pengendali Insurans dan Takaful untuk menyebarkan pelarasan premium/caruman dalam tempoh minimum tiga tahun. Ini akan memberi pemegang polisi sedikit ruang untuk menguruskan pelarasan premium. Ini hanyalah sokongan sementara untuk membantu pemegang polisi/peserta membayar premium/caruman mereka dalam tempoh interim ini.

S3: Adakah saya layak menerima tebaran pelarasan premium/caruman?

Ya, jika premium/sumbangan anda telah dinilai semula antara 2024 dan 2026.

- Jika polisi anda telah diberi harga semula pada tahun 2024, anda boleh menghubungi syarikat insurans atau pengendali takaful anda mulai 15 Januari 2025 untuk memanfaatkan langkah-langkah ini.

- Jika polisi anda diberi harga semula mulai 1 Januari 2025 dan seterusnya, anda akan menerima kemas kini daripada syarikat insurans atau pengendali takaful anda dalam masa terdekat.

Langkah sementara tidak terpakai untuk kenaikan premium/caruman yang mungkin dikenakan apabila pemegang polisi berpindah ke kumpulan umur yang lebih tinggi.

S4: Jika saya telah menerima notis penentuan harga semula pada 2024 dan premium/caruman harga semula masih belum berkuat kuasa, adakah saya layak untuk menyebarkan pelarasan premium/caruman?

ya. Penanggung insurans/pengendali takaful anda mungkin mengeluarkan notis baharu berdasarkan penyebaran premium/caruman.

Sila rujuk kepada penanggung insurans atau pengendali takaful anda untuk butiran lanjut mulai 15 Januari 2025.

S5: Apakah yang perlu saya lakukan jika premium saya telah dinilai semula dan telah mula membayar tahap premium baharu pada tahun 2024?

Jika polisi anda telah dinilai semula pada tahun 2024, anda boleh menghubungi syarikat insurans atau pengendali takaful masing-masing mulai 15 Januari 2025 untuk mendapat manfaat daripada langkah sementara bagi pembayaran premium masa hadapan.

S6: Bolehkah saya memohon untuk menyebarkan premium/caruman saya jika saya telah menyerahkan polisi/sijil saya atau polisi/sijil saya telah luput?

Pemegang polisi/peserta yang telah menyerah diri atau yang polisi MHITnya telah luput disebabkan penetapan harga semula pada tahun 2024 boleh menghubungi syarikat insurans atau pengendali takaful anda mulai 15 Januari 2025 untuk meminta pengembalian semula dengan premium yang diselaraskan/tersebar tanpa keperluan pengunderaitan tambahan. Pengembalian semula di bawah langkah ini akan tersedia atas permintaan daripada pemegang polisi/peserta.

S7: Saya tidak mempunyai polisi insurans perubatan/sijil takaful pada masa ini. Bolehkah saya membeli insurans/menyertai takaful dengan penetapan harga semula?

Langkah sementara itu hanya terpakai kepada pemegang polisi sedia ada yang terjejas oleh penetapan harga semula pada tahun 2024, 2025 dan 2026.

S8: Saya berumur 60 tahun September 2024. Adakah saya layak untuk berhenti seketika? Bagaimana jika saya hanya berumur 60 tahun pada 2025/2026?

Jika anda berumur 60 tahun dan ke atas pada ulang tahun polisi apabila penetapan harga semula berkuat kuasa dan dilindungi di bawah pelan minimum produk MHIT yang telah diberi harga semula, anda layak untuk jeda selama setahun dalam pelarasan premium/caruman. Pengendali Insurans dan Takaful akan mengeluarkan surat kepada setiap pemegang polisi yang layak.

Langkah ini dalam TIDAK terpakai kepada pemegang polisi berumur 60 tahun dan ke atas yang

tidak berada pada pelan minimum .

Langkah sementara tidak terpakai untuk kenaikan premium/caruman yang mungkin dikenakan apabila pemegang polisi berpindah ke kumpulan umur yang lebih tinggi.

S9: Apakah maksud 'pelan MHIT minimum'?

Pelan minimum di sini merujuk kepada pelan terendah bagi produk MHIT tertentu yang ditawarkan oleh penanggung insurans dan pengendali takaful. Sebagai contoh, penanggung insurans dan pengendali takaful boleh menawarkan beberapa pelan dalam produk MHIT tertentu, dan pelan tersebut dibezakan mengikut had bilik dan penginapan (R&B) dan/atau had tahunan

S10: Mengapakah premium/caruman saya meningkat walaupun saya tidak membuat sebarang tuntutan?

Syarikat insurans/pengendali takaful mengusahakan konsep pengumpulan risiko. Apabila anda mengambil pelan perubatan, anda menyertai kumpulan pelanggan yang lebih besar yang mempunyai ciri atau profil risiko yang serupa dengan anda. Caj insurans/takaful yang dikutip daripada anda dan semua pelanggan lain dalam kumpulan dikumpulkan bersama untuk menyediakan tuntutan masa hadapan. Jika tuntutan yang dibayar daripada kumpulan menjadi lebih tinggi daripada jangkaan dari semasa ke semasa, syarikat insurans/pengendali takaful mungkin perlu menyemak semula caj/caruman insurans untuk memastikan semua pelanggan dalam kumpulan itu boleh terus dilindungi dalam jangka masa panjang (tidak kira sama ada anda telah membuat tuntutan atau tidak).

S11: Mengapakah premium/caruman insurans perubatan saya meningkat?

Premium insurans/takaful/caruman perubatan disemak secara berkala kerana kos rawatan perubatan yang semakin meningkat dan peningkatan bilangan pemegang polisi/peserta yang pergi ke hospital, mengakibatkan peningkatan dalam tuntutan. Syarikat insurans/pengendali takaful perlu melaraskan premium/caruman untuk memastikan tuntutan boleh dibayar, supaya mereka boleh terus memberikan perlindungan yang anda perlukan.

S12: Adakah premium/caruman insurans perubatan saya akan meningkat apabila usia saya meningkat?

Ya, adalah perkara biasa bagi insurans perubatan/ premium takaful/caruman meningkat mengikut usia, kerana individu yang lebih tua cenderung mempunyai keperluan penjagaan kesihatan yang lebih tinggi dan lebih cenderung untuk membuat tuntutan. Penanggung insurans/pengendali takaful boleh melaraskan premium/caruman berdasarkan umur pemegang polisi/peserta. Ini hendaklah digariskan dengan jelas dalam terma dan syarat polisi/sijil.

S13: Apakah faktor yang menyebabkan kos perubatan meningkat?

i. Rawatan perubatan lanjutan, prosedur baharu dan ubat yang lebih baik adalah mahal.

ii. Hospital swasta melabur dalam peralatan, bekalan dan ubat-ubatan yang diimport terkini.

iii. Peningkatan penyakit tidak berjangkit (seperti diabetes, kolesterol tinggi dan obesiti) memerlukan penjagaan jangka panjang dan kemasukan ke hospital.

iv. Individu yang lebih tua biasanya memerlukan rawatan perubatan yang lebih kerap dan mahal.

v. Manfaat polisi/sijil yang dipertingkatkan selalunya membawa kepada lebih banyak tuntutan, mendorong kos lebih tinggi.

S14: Adakah semua syarikat insurans/pengendali takaful menaikkan premium/caruman pada masa yang sama?

Tidak, setiap syarikat insurans/pengendali takaful melaraskan premium/caruman berdasarkan pengalaman tuntutan dan inflasi perubatan masing-masing.

S15: Sejauh manakah langkah sementara ini mampan dan bagaimanakah ia akan menjejaskan premium saya dalam jangka panjang?

Walaupun kenaikan premium yang mengejutkan memberikan kelegaan segera kepada pemegang polisi, realitinya ialah kadar premium memerlukan pelarasan material dalam masa terdekat melainkan perubahan sistematik dilaksanakan merentas ekosistem penjagaan kesihatan.

Memandangkan kadar premium semasa adalah tidak mencukupi, penyedia insurans dan takaful mungkin perlu meningkatkan inisiatif pembendungan kos, sebagai sebahagian daripada komitmen industri untuk menyediakan penjagaan kesihatan yang boleh diakses, berpatutan dan berkesan. Walau bagaimanapun, ini sahaja tidak mencukupi, dan kami sangat menggesa pendekatan "seluruh negara" untuk menangani peningkatan kos rawatan perubatan dengan penyertaan yang kuat daripada penyedia hospital, doktor dan sokongan Kementerian Kesihatan Malaysia .

Ini, sebagai tambahan kepada penurunan harga ubat farmaseutikal, menggalakkan penggunaan ubat generik yang lebih tinggi seiring, memastikan diagnosis dan rawatan yang sesuai dan kos efektif dengan ketelusan harga dalam jangka pendek serta pelaksanaan inisiatif Kumpulan Berkaitan Diagnosis (DRG) dalam jangka sederhana. Semua usaha ini adalah penting untuk memastikan kemampanan ekosistem dan akses saksama kepada penjagaan kesihatan mampu milik untuk semua.

S16: Bagaimana jika saya tidak mampu membayar insurans perubatan/premium takaful/caruman saya?

Jika premium/caruman menjadi tidak mampu dimiliki, anda mempunyai pilihan:

a. Beralih kepada pelan yang lebih rendah: Ini mengurangkan premium/sumbangan anda tetapi memberikan kurang perlindungan. Rujuk ejen anda untuk memastikan ia masih memenuhi keperluan anda.

b. Pilih pelan dengan pilihan pembayaran bersama yang boleh termasuk potongan/insurans bersama atau kedua-duanya: Anda bersetuju untuk membayar peratusan tertentu bil hospital untuk mengurangkan premium/caruman insurans/takaful anda.

Anda boleh menghubungi syarikat insurans/pengendali takaful anda untuk bantuan lanjut.

S17: Adakah polisi saya akan luput sekiranya saya tidak dapat membayar premium/caruman?

Jika anda gagal membayar premium/caruman anda untuk produk kendiri, polisi insurans/sijil takaful anda boleh luput, mengakibatkan kehilangan perlindungan. Walau bagaimanapun, anda mungkin mempunyai tempoh tangguh di mana anda masih boleh membuat pembayaran tanpa kehilangan perlindungan. Jika polisi/sijil luput, anda mungkin boleh mengembalikannya, walaupun ini mungkin melibatkan bayaran tambahan atau premium/sumbangan yang lebih tinggi. Untuk mengelakkan polisi/sijil luput, adalah penting untuk sentiasa memantau pembayaran dan berbincang dengan syarikat insurans/pengendali takaful anda jika anda menghadapi masalah kewangan.

Untuk polisi/sijil berkaitan pelaburan, perlindungan perubatan anda akan kekal berkuat kuasa selagi terdapat nilai tunai yang mencukupi dalam polisi untuk menampung potongan bagi perlindungan perubatan anda.

S18: Apakah syarat untuk saya mengembalikan polisi/sijil saya?

Mengembalikan semula polisi insurans/sijil takaful yang luput biasanya melibatkan pembayaran premium/caruman tertunggak, dan memenuhi kriteria lain yang ditetapkan oleh penanggung insurans/pengendali takaful. Adalah penting untuk bertindak segera untuk memastikan anda boleh memulihkan perlindungan anda, kerana penanggung insurans/pengendali takaful mungkin mengenakan sekatan atau menafikan pengembalian semula jika tempoh luput terlalu lama atau jika kesihatan anda merosot. Sentiasa semak dengan syarikat insurans/pengendali takaful anda untuk memahami syarat khusus dan tarikh akhir untuk pengembalian semula.

Walau bagaimanapun, bagi pemegang polisi/peserta yang telah menyerah diri, atau yang polisi/sijilnya telah luput disebabkan penetapan harga semula pada tahun 2024 akan dapat mengembalikan polisi mereka atas permintaan tanpa pengunderaitan tambahan berdasarkan jumlah larasan/berperingkat kenaikan premium/caruman. (Ini hanya tersedia di bawah langkah sementara.)

S19: Bagaimanakah saya boleh berhubung dengan pengendali insurans/takaful saya?

Untuk maklumat lanjut, pemegang polisi/peserta digalakkan untuk menghubungi penanggung insurans atau pengendali takaful masing-masing. Butiran akan disiarkan di laman web Persatuan:

Industri Insurans dan Takaful Memperkenalkan Langkah-langkah Interim untuk Pemegang Polisi/Peserta Takaful yang Terkesan oleh Penetapan Semula Premium/Sumbangan

Langkah-langkah termasuk perubahan premium/sumbangan yang diagihkan (spread out), peruntukan khas untuk pemegang polisi/peserta takaful berusia 60 tahun ke atas yang dilindungi oleh pelan yang minima, memberi pilihan untuk mengaktifkan semula polisi/sijil yang telah diserahkan atau luput, perkhidmatan sokongan khusus dan memberi pilihan produk alternatif kepada mereka yang tidak ingin terus dilindungi oleh pelan yang telah melalui penetapan semula harga premium/sumbangan.

KUALA LUMPUR, 20 Disember 2024 – Persatuan Insurans Hayat Malaysia (LIAM), Persatuan Takaful Malaysia (MTA), dan Persatuan Insurans Am Malaysia (PIAM) telah mengumumkan langkah-langkah interim untuk membantu pemegang polisi/peserta takaful yang terkesan akibat penetapan semula premium/sumbangan baru-baru ini. Langkah-langkah ini bertujuan untuk mengurangkan beban kewangan pemegang polisi/peserta takaful agar dapat terus dilindungi oleh insurans/takaful perubatan dan kesihatan.

Pihak industri memahami sensitiviti situasi ini dan tetap komited untuk membantu pemegang polisi/peserta takaful sepanjang tempoh peralihan ini.

Langkah-langkah interim termasuk:

- Perubahan premium/sumbangan yang diagihkan (spread out) di masa hadapan

Syarikat insurans dan pengedali takaful akan melaksanakan perubahan premium/sumbangan yang diagihkan (spread out) disebabkan oleh tuntutan tuntutan perubatan untuk tempoh sekurang-kurangnya tiga tahun kepada semua pemegang polisi/peserta takaful yang terkesan disebabkan oleh penetapan semula premium/sumbangan. Dengan langkah ini, sekurang-kurangnya 80% pemegang polisi/peserta takaful dijangka mengalami penetapan semula premium/sumbangan tahunan akibat tuntutan tuntutan perubatan menjadi kurang daripada 10%. - Peruntukan khas untuk individu berumur 60 tahun ke atas yang dilindungi di bawah pelan minimum

Penangguhan sementara selama satu tahun dalam penetapan semula premium/sumbangan akibat tuntutan tuntutan perubatan bagi individu berumur 60 tahun dan ke atas yang dilindungi di bawah pelan minimum oleh syarikat insurans atau pengendali takaful mereka. Penangguhan sementara ini akan berkuatkuasa selama setahun dari tarikh ulangtahun polisi/sijil. pemegang polisi/peserta takaful dinasihatkan untuk merujuk kepada syarikat insurans atau pengendali takaful mereka untuk mendapatkan butiran lanjut pelan MHIT mereka. dua langkah interim di atas tidak berkaitan dengan kenaikan premium/sumbangan yang mungkin dikenakan oleh kenaikan umur pemegang polisi/perserta takaful yang telah beralih kepada julat umur yang berbeza. Ini akan diuruskan oleh syarikat insuran/pengendali takaful. - Pilihan untuk mengaktifkan semula polisi/sijil bagi polisi/sijil yang telah ditamatkan atau luput pada tahun 2024

pemegang polisi/peserta takaful yang telah tamat atau polisi/sijil mereka telah luput akibat penetapan semula premium/sumbangan pada tahun 2024 akan layak untuk menguatkuasa semula polisi/sijil mereka tanpa memerlukan penilaian semula risiko tambahan. - Produk Alternatif MHIT

Sebagai pelengkap kepada langkah sementara, syarikat insurans

dan pengendali takaful akan menawarkan produk MHIT alternatif yang sesuai dengan premium/sumbangan yang sama atau lebih rendah untuk pemegang polisi/peserta takaful yang tidak ingin meneruskan pelan MHIT sedia ada mereka yang mengalami penetapan semula harga. Syarikat insurans dan pengendali takaful yang tidak mempunyai produk alternatif yang sesuai sekarang menawarkan produk ini sedia untuk pemegang polisi/peserta takaful sebelum akhir tahun 2025.

Mengambil kira Kesan dan Kelestarian Masa Depan

Langkah-langkah interim ini akan memberikan sedikit kelegaan kepada pemegang polisi/peserta takaful sementara penetapan semula premium/sumbangan sistem dan struktur diusahakan di seluruh ekosistem penjagaan kesihatan. Pendekatan “keseluruhan negara” adalah amat kritikal untuk menangani peningkatan kos perubatan, dan kami menyediakan penyertaan yang kukuh daripada semua hospital, doktor, serta sokongan daripada Kementerian Kesihatan. Malaysia (KKM). Ini termasuk pengurangan kos farmaseutikal melalui penggunaan ubat generik yang lebih tinggi, mengawal penggunaan ujian diagnostik yang berlebihan, ketelusan harga, dan pelaksanaan inisiatif Diagnosis-Related Group (DRG).

Usaha-usaha ini perlu dipercepatkan untuk memastikan kelestarian ekosistem penjagaan kesihatan serta akses yang adil dan saksama kepada penjagaan kesihatan mampu milik untuk semua lapisan masyarakat.

Walau bagaimanapun, langkah-langkah interim ini tidak sesuai untuk jangka masa panjang kerana ia melibatkan kos yang tinggi kepada syarikat insurans dan pengendali takaful yang terpaksa menanggung beban kewangan yang tinggi pada masa ini.

Komitmen kepada Pemegang Polisi/Peserta Takaful

Pihak industri memahami cabaran yang mungkin dihadapi oleh pemegang polisi/peserta takaful semasa peralihan ini, dan langkah-langkah interim ini menunjukkan komitmen teguh industri terhadap kesejahteraan kewangan pemegang polisi/peserta takaful. Usaha-usaha ini bertujuan untuk mengimbangkan keperluan segera pemegang polisi/peserta takaful dengan mengekalkan jangka panjang perlindungan mereka. Industri juga menekankan kepentingan mengekalkan kesejahteraan kewangan dan manfaat untuk semua pemegang polisi/peserta takaful.

Untuk menyokong usaha ini, semua syarikat insurans dan pengendali takaful telah menyediakan talian khas untuk membantu pemegang polisi/peserta takaful yang terkesan. Pihak industri memohon pemahaman pemegang/peserta takaful polisi agar membolehkan pihak industri menyelaraskan butiran langkah-langkah interim ini. Untuk maklumat khusus mengenai polisi/sijil insurans/takaful, pemegang polisi/peserta takaful boleh menghubungi talian khas atau melawat laman web syarikat insurans atau pengendali takaful untuk bantuan mulai 15 Januari 2025.

Menangani Kos Penjagaan Kesihatan yang Meningkat dan Usaha Kerjasama

Antara tahun 2021 hingga 2023, industri insurans dan takaful telah mengalami inflasi kos tuntutan perubatan kumulatif sebanyak 56%, yang tidak pernah berlaku sebelum ini. Ini, yang dipergiatkan oleh cabaran pasca COVID-19, mencerminkan satu trend global yang memberikan tekanan besar kepada syarikat insurans dan pengendali takaful untuk menyesuaikan premium/sumbangan.

Pengenalan produk MHIT dengan ciri pembayaran bersama sebagai pilihan alternatif pada bulan September tahun ini menawarkan penyelesaian jangka panjang untuk membantu pemegang polisi/peserta takaful menguruskan kos perlindungan mereka. Pelan pembayaran bersama bertujuan untuk mengurangkan premium/sumbangan dengan menggalakkan tanggungjawab bersama dalam perbelanjaan penjagaan kesihatan dan mempromosikan penggunaan perkhidmatan perubatan secara lebih bijak.

Pihak industri bekerjasama dengan Bank Negara Malaysia (BNM), Kementerian Kesihatan Malaysia (KKM), dan Persatuan Hospital Swasta Malaysia (APHM) untuk membangunkan strategi memampan bagi menangani kesan kewangan daripada peningkatan penjagaan kesihatan dan tuntutan perubatan yang meningkat. Ini termasuk penubuhan dana sebanyak RM60 juta oleh Kerajaan, syarikat insurans, pengendali takaful, dan hospital swasta untuk mempercepatkan reformasi kesihatan yang lebih menyeluruh dalam sistem penjagaan kesihatan Malaysia . Sebahagian daripada dana tersebut akan digunakan untuk memudahkan pembentukan produk asas MHIT yang melindungi penjagaan kesihatan yang perlu dan membolehkan pemegang polisi/peserta takaful berumur 60 tahun dan keatas untuk beralih kepada produk asas baru apabila ia diadakan.

Untuk maklumat lanjut, sila hubungi penyedia insurans atau takaful anda di

Untuk maklumat tambahan, sila rujuk kepada:

Atau hubungi Etiqa Oneline di 1-300-13-8888 jika anda mempunyai sebarang pertanyaan lanjut.

Sorotan Utama Langkah Interim yang Diperkenalkan

Rujuk kepada Soalan Lazim mengenai Penetapan Harga Semula Premium MHIT & Langkah Interim.

S1: Adakah langkah-langkah interim yang diumumkan oleh syarikat insurans dan pengendali takaful selepas pengumuman terkini oleh Bank Negara Malaysia ?

1. Perubahan premium/sumbangan yang diagihkan (spread out) di masa hadapan.

Syarikat insurans dan pengedali takaful akan melaksanakan perubahan premium/sumbangan yang diagihkan (spread out) disebabkan oleh tuntutan tuntutan perubatan untuk tempoh sekurang-kurangnya tiga tahun kepada semua pemegang polisi/peserta takaful yang terkesan disebabkan oleh penetapan semula premium/sumbangan. Dengan langkah ini, sekurang-kurangnya 80% pemegang polisi/peserta takaful dijangka mengalami penetapan semula premium/sumbangan tahunan akibat tuntutan tuntutan perubatan menjadi kurang daripada 10%.

(Nota: Langkah-langkah ini tidak termasuk untuk kenaikan premium/sumbangan yang disebabkan perubahan dalam julat usia.)

2. Peruntukan Khas untuk pemegang polisi/peserta takaful yang berumur 60 tahun ke atas.

Penangguhan selama satu tahun bagi penetapan semula harga premium/sumbangan yang disebabkan oleh tuntutan tuntutan perubatan bagi mereka yang berumur 60 tahun ke atas dan dilindungi di bawah pelan minimum produk. pemegang polisi/peserta takaful dinasihatkan untuk merujuk kepada syarikat insurans atau pengendali takaful mereka untuk maklumat lanjut mengenai pelan minimum tersebut.

3. Pilihan untuk menguatkuasakan semula Polisi/Sijil.

pemegang polisi/peserta takaful yang telah menamatkan polisi/sijil mereka atau di mana polisi/sijil MHIT mereka telah luput disebabkan penetapan harga semula pada 2024 layak untuk mengaktifkan semula polisi/sijil mereka tanpa keperluan penilaian semula. Pilihan ini akan tersedia atas permintaan pemegang polisi/sijil.

4. Produk Alternatif MHIT.

Sebagai pelengkap kepada langkah sementara, syarikat insurans dan pengendali takaful akan menawarkan produk MHIT alternatif yang sesuai dengan premium/sumbangan yang sama atau lebih rendah untuk pemegang polisi/peserta takaful yang tidak ingin meneruskan pelan MHIT sedia ada mereka yang mengalami penetapan semula harga. Syarikat insurans dan pengendali takaful tidak mempunyai produk alternatif yang sesuai sekarang mesti memastikan produk ini sedia untuk pemegang polisi/peserta takaful sebelum akhir tahun 2025.

5. Talian Sokongan Khusus.

Satu talian bantuan khusus telah ditubuhkan di setiap syarikat insurans dan pengendali takaful untuk memberi panduan, menjawab soalan, dan mencadangkan penyelesaian lain yang sesuai dengan keperluan pemegang polisi/peserta takaful yang terkesan.

Komunikasi mengenai langkah-langkah yang diambil oleh syarikat insuran/pengendali takaful kepada pemegang polisi/peserta takaful akan berlangsung secara berpringkat.

pemegang polisi/peserta takaful boleh menghubungi syarikat insuran/pengendali takaful mereka untuk mendapatkan maklumat bermula dari 15 Januari 2025 .

S2: Bagaimana cara kenaikan premium/sumbangan berperingkat berfungsi?

Ini adalah fleksibiliti yang ditawarkan oleh syarikat insurans dan pengendali takaful untuk menaikkan premium/sumbangan secara berperingkat selama tempoh minimum tiga tahun. Ini akan memberi ruang kepada pemegang/peserta takaful untuk menguruskan kenaikan premium/sumbangan. Fleksibiliti ini hanya sementara untuk membantu pemegang polisi/peserta takaful dalam membayar premium/sumbangan mereka.

S3: Adakah saya layak untuk penetapan semula premium/sumbangan secara berperingkat ini?

Ya, jika anda telah mengenakan penetapan semula harga premium/sumbangan antara 2024 hingga 2026.

Jika polisi/sijil anda telah melalui penetapan harga semula dalam tahun 2024, anda boleh menghubungi syarikat insurans atau pengendali takaful anda bermula pada 15 Januari 2025 untuk maklumat lanjut.

Jika polisi/sijil anda akan melalui penetapan semula harga bermula dari 1 Januari 2025, anda akan menerima maklumat terkini daripada syarikat insurans atau pengendali takaful anda dalam masa terdekat.

Langkah-langkah interim ini tidak berkaitan dengan kenaikan premium/sumbangan yang mungkin dikenakan oleh kenaikan umur pemegang polisi/perserta takaful yang telah beralih kepada julat umur yang berbeza.

S4: Jika saya telah menerima pemberitahuan penetapan semula premium/sumbangan pada 2024 dan premium/sumbangan baru yang telah ditetap semula belum berkuatkuasa, adakah saya layak untuk premium/sumbangan yang diagihkan (spread out)?

Ya. Syarikat insurans/pengendali takaful anda akan mengeluarkan pemberitahuan baru berdasarkan premium/sumbangan yang diagihkan (spread out). Sila rujuk kepada syarikat insurans atau pengendali takaful anda untuk maklumat lanjut.

Sila hubungi syarikat insurans atau pengendali takaful anda untuk maklumat lanjut bermula dari 15 Januari 2025.

S5: Apa patut saya lakukan jika premium/sumbangan saya telah mengalami penetapan semula harga dan saya telah mula membayar harga baru pada 2024?

Jika polisi/sijil anda telah melalui penetapan semula harga dalam tahun 2024, anda boleh menghubungi Syarikat insurans atau pengendali takaful anda bermula pada 15 Januari 2025 untuk menggunakan manfaat langkah-langkah interim bagi bayaran premium/sumbangan masa hadapan.

S6: Bolehkah saya memohon kenaikan premium/sumbangan yang diagihkan (spread out) jika saya telah membatalkan polisi/sijil saya atau polisi/sijil saya telah luput?

pemegang polisi/peserta takaful yang telah membatalkan atau polisi/sijil MHIT yang telah luput disebabkan penetapan semula harga pada 2024 boleh menghubungi syarikat insurans atau pengendali takaful masing-masing untuk memohon pengaktifan semula dengan kenaikan premium/sumbangan yang diagihkan (spread out) tanpa perlu penilaian semula tambahan. Pengaktifan semula di bawah langkah ini tersedia atas permintaan pemegang polisi/sijil.

S7: Saya tidak mempunyai polisi insurans/sijil takaful untuk masa ini. Bolehkah saya membeli insurans/menyertai takaful dengan penetapan semula premium/sumbangan secara berperingkat?

Langkah sementara ini hanya berkaitan kepada pemegang polisi/peserta takaful sedia ada yang terkesan oleh penetapan semula harga pada 2024-2026.

S8: Saya berumur 60 tahun pada September 2024, adakah saya layak untuk penangguhan sementara? Bagaimana jika saya masuk umur 60 tahun dalam tahun 2025/2026?

Jika anda berumur 60 tahun keatas pada tarikh ulangtahun polisi/sijil di mana penetapan semula harga telah berlangsung dan dilindungi oleh pelan minima dalam produk MHIT yang telah ditetapkan semula harga, anda layak untuk menerima perubahan harga selama setahun. Syarikat insuran dan pengendali takaful akan mengeluarkan surat kepada setiap pemegang polisi/peserta takaful yang layak.

Langkah ini tidak berkaitan dengan pemegang polisi/peserta takaful yang berumur 60 tahun keatas tetapi tidak dilindungi oleh pelan minima.

Langkah interim ini tidak berkaitan dengan kenaikan premium/sumbangan yang mungkin dikenakan oleh kenaikan umur pemegang polisi/perserta takaful yang telah beralih kepada julat umur yang berbeza.

S9: Apakah yang dimaksudkan dengan “pelan minima MHIT” ini?

Pelan minima bermaksud pelan yang paling rendah dalam produk MHIT yang ditawarkan oleh syarikat insurans atau pengendali takaful. contoh, syarikat insuran atau pengendali takaful mungkin menawarkan beberapa pelan dalam sesuatu produk MHIT, dan pelan-pelan itu berbeza dari segi harga kemasukkan hospital (R&B) ataupun had maksimum tahunan.

S10: Mengapa premium/sumbangan saya meningkat walaupun saya belum membuat sebarang tuntutan?

Syarikat insurans/pengendali takaful beroperasi berdasarkan konsep pengumpulan risiko. Apabila anda mengambil pelan perubatan, anda menyertai kumpulan pelanggan yang lebih besar yang mempunyai ciri atau profil risiko yang serupa dengan anda. Premium insurans/sumbangan takaful yang dibayar oleh anda dan semua pelanggan lain dalam kumpulan tersebut akan dikumpulkan untuk menyediakan dana bagi tuntutan masa depan. Jika tuntutan yang dibayar daripada kumpulan tersebut menjadi lebih tinggi daripada yang dijangka, daripada masa ke masa syarikat insurans/pengendali takaful mungkin perlu menetapkan semula jumlah premium/sumbangan bagi memastikan semua pelanggan dalam kumpulan tersebut boleh terus dilindungi dalam jangkamasa panjang (tanpa mengira sama ada anda telah membuat tuntutan atau tidak).

S11: Mengapa premium/sumbangan insurans/takaful perubatan saya meningkat?

Premium/sumbangan insurans perubatan/takaful disemak secara berkala kerana peningkatan kos penjagaan kesihatan dan peningkatan jumlah pemegang polisi/peserta takaful yang pergi ke hospital, yang menyebabkan peningkatan dalam tuntutan. Syarikat insurans/pengendali takaful perlu menyesuaikan premium/sumbangan untuk tuntutan boleh dibayar, supaya mereka boleh terus memberikan perlindungan yang anda perlukan.

S12: Adakah premium/sumbangan insurans/takaful perubatan saya akan meningkat seiring usia saya?

Ya, adalah perkara biasa bagi premium/sumbangan insurans perubatan/takaful meningkat dengan usia, kerana individu yang lebih tua berkecenderungan mempunyai keperluan penjagaan kesihatan yang lebih tinggi dan lebih cenderung membuat tuntutan. Penanggung insurans/pengendali takaful mungkin akan menyesuaikan premium/sumbangan berdasarkan usia pemegang polisi/sijil. Ini telahpun dijelaskan dengan penuh dalam istilah dan syarat polisi/sijil.

S13: Adakah faktor yang menyebabkan kos perubatan meningkat?

i. Rawatan perubatan yang canggih, prosedur baru, dan ubat-ubatan yang lebih baik adalah mahal.

ii. Hospital swasta melabur dalam peralatan, bekalan, dan ubat-ubatan yang diimport dan terkini.

iii. Peningkatan penyakit tidak berjangkit (seperti diabetes, kolesterol tinggi, dan obesiti) memerlukan rawatan jangka panjang dan kemasukan ke hospital.

iv. Individu yang lebih tua biasanya memerlukan rawatan perubatan yang lebih kerap dan mahal.

v. Manfaat polisi/sijil yang sering menyebabkan lebih banyak tuntutan, penuntutan kos.

S14: Adakah semua syarikat insurans/pengendali takaful menaikkan premium/sumbangan pada masa yang sama?

Tidak, setiap syarikat insurans/pengendali takaful menyesuaikan premium/sumbangan berdasarkan pengalaman tuntutan masing-masing dan inflasi perubatan.

S15: Kelestarian langkah-langkah interim dan bagaimana ia akan memberi kesan kepada premium/sumbangan saya dalam jangkamasa panjang?

Walaupun kenaikan premium/sumbangan yang diagihkan (spread out) memberi kelegaan yang serta merta kepada pemegang polisi/peserta takaful, hakikatnya adalah kadar premium/sumbangan akan memerlukan perubahan yang mendadak dalam masa terdekat kecuali perubahan sistem yang diusahakan di seluruh ekosistem penjagaan kesihatan.

Memandangkan kadar premium/sumbangan semasa tidak mencukupi, syarikat insurans dan pengendali takaful mungkin perlu mempertingkatkan inisiatif pembendungan kerana salah satu komitmen pihak industri untuk menyediakan penjagaan kesihatan yang mudah diperolehi, murah dan efektif.

Walau bagaimanapun, ini tidak mencukupi, dan pihak industri menyokong pendekatan “keseluruhan negara” untuk menangani peningkatan rawatan perubatan dengan penyertaan yang kukuh daripada semua hospital, doktor, serta sokongan daripada Kementerian Kesihatan Malaysia (KKM).

Langkah ini, termasuk pengurangan kos farmaseutikal melalui penggunaan ubat generik yang lebih tinggi, mengawal penggunaan ujian diagnostik yang berlebihan dan kadar harga dalam masa terdekat, serta pelaksanaan inisiatif Diagnosis-Related Group (DRG) tidak lama lagi. Semua usaha ini amat diperlukan untuk memastikan kelestarian ekosistem penjagaan Kesihatan serta akses yang adil dan saksama kepada penjagaan Kesihatan mampu milik untuk semua lapisan Masyarakat.

S16: Bagaimana jika saya tidak mampu membayar premium/sumbangan saya?

Jika premium/sumbangan semakin tidak mampu dibayar, anda mempunyai pilihan:

a. Tukar kepada pelan yang lebih rendah: Ini akan mengurangkan premium/sumbangan anda tetapi dengan manfaat yang lebih rendah. Sila berunding dengan ejen anda untuk memastikan ia masih memenuhi keperluan anda.

b. Tukar kepada pelan dengan pilihan bayaran bersama (co-payment) yang boleh merangkumi potongan/bayaran bersama (deductible/co-insurance) atau kedua-duanya: Anda bersetuju untuk membayar peratusan tertentu daripada bil hospital bagi mengurangkan premium/sumbangan insurans/takaful anda.

Anda boleh menghubungi syarikat insurans atau pengendali takaful anda untuk bantuan lanjut.

S17: Adakah saya akan luput jika saya tidak boleh membayar premium/sumbangan?

Sekiranya anda gagal membayar premium/sumbangan untuk produk tunggal, polisi insurans/sijil takaful anda boleh luput, yang akan menyebabkan kehilangan perlindungan dan kemungkinan menjejas kewangan di masa hadapan. Namun, anda mungkin mempunyai tempoh lanjutan di mana anda masih boleh membuat pembayaran tanpa kehilangan perlindungan.

Jika polisi/sijil luput, anda mungkin boleh menyambung semula polisi/sijil tersebut, walaupun ini mungkin melibatkan bayaran tambahan atau premium/sumbangan yang lebih tinggi. Untuk mengelakkan polisi/sijil luput, adalah penting untuk memastikan pembayaran dilakukan tepat pada masanya dan berbincanglah dengan syarikat insurans atau pengendali takaful anda jika menghadapi masalah kewangan.

Untuk polisi/sijil yang berkait pelaburan, perlindungan perubatan anda akan terus berkuat kuasa selagi terdapat nilai tunai yang mencukupi dalam polisi/sijil untuk menampung bekalan bagi perlindungan perubatan anda.

(Nota: Salah satu daripada langkah interim adalah pemegang polisi/peserta takaful yang luput akibat perubahan harga pada tahun 2024 boleh menghubungi syarikat insurans atau pengendali takaful untuk memohon pengaktifan semula tanpa keperluan penilaian semula).

S18: Adakah syarat untuk saya mengaktifkan semula polisi/sijil saya?

Mengaktifkan semula polisi insurans/sijil takaful yang tamat tempoh biasanya melibatkan pembayaran premium/sumbangan tertunggak, dan memenuhi kriteria lain yang ditetapkan oleh syarikat insurans/pengendali takaful. Adalah penting untuk bertindak segera bagi memastikan perlindungan anda boleh dipulihkan, kerana syarikat insurans/pengendali takaful mungkin mengenakan sekatan atau menolak permohonan pemulihan jika tempoh tamat terlalu lama atau jika keadaan kesihatan anda semakin merosot. Sentiasa semak dengan syarikat insurans/pengendali takaful anda untuk memahami syarat dan tarikh akhir pemulihan yang tertentu.

Walau bagaimanapun, bagi pemegang polisi/peserta takaful yang telah menebus atau yang polisinya/sijilnya telah tamat tempoh akibat penetapan semula harga pada 2024, mereka boleh mengaktifkan semula polisi/sijil mereka atas permintaan tanpa perlu pemeriksaan kesihatan tambahan berdasarkan kenaikan jumlah premium/sumbangan yang telah ditetapkan/berperingkat. (Ini hanya tersedia dalam tempoh langkah sementara.)

S19: Bagaimana saya boleh menghubungi syarikat insurans/pengendali takaful saya?

Untuk maklumat lanjut, pemegang polisi/peserta takaful digalakkan untuk menghubungi syarikat insurans atau pengendali takaful masing-masing. Butiran lanjut akan dimuat naik di laman web Persatuan:

保险业者与伊斯兰保险业者为因保费/供款重新定价受影响的保单持有人/参与者推出临时措施

措施包括将受重新定价影响的保费/供款增加分摊开来,为60岁及以上且在最低计划下受保的保单持有人/参与者提供特别条款,提供恢复已退保/失效保单的选项和专门的支援服务,以及为因重新定价而不愿继续的保单持有人/参与者提供替代产品。

吉隆坡,2024年12月20日–马来西亚人寿保险公会(LIAM)、大马伊斯兰保险协会(MTA)及马来西亚普通保险协会(PIAM)宣布了支援受最近保费/供款重新定价影响的保单持有人/参与者的临时措施。这些措施旨在减轻保单持有人/参与者的财务负担,使他们能够继续享有医疗和健康保险/伊斯兰保险的保障。该行业意识到情况的敏感性,并承诺在此过渡期间协助保单持有人/参与者。

临时措施的详细信息

- 分摊受医疗索赔通胀重新定价影响的未来保费/供款增加

保险业者及伊斯兰保险业者(ITOs)将把因医疗索赔通胀引起的保费变化分摊到三年内,对于更高/更大的保费调整则分摊到更长时间。通过这项措施,颳记80% 的保单持有人/参与者将在三年内经历因医疗索赔通胀而导致的不超过10%年度保费调整。对于分摊到四到五年的较大增幅,第四年和第五年的的上限将受到审查,具体取决于全国方法在维持医疗成本通胀率方面的有效性。 - 为60岁及以上且在最低计划下受保的人提供特别条款

对于那些在其保险公司和伊斯兰保险运营商的最低计划下受保的60岁以上的人,将暂时暂停因医疗索赔成本上涨引起的保费/供款调整,为期一年。建议保单持有人/参与者向其保险公司或伊斯兰保险运营商查询其医疗与健康保险及清真保险(MHIT)计划的详细信息。 - 2024年退保或失效保单/证书的恢复选项

由于2024年医疗重新定价而退保或失效的保单持有人/参与者将有资格在无需额外承保审核的情况下恢复其保单/证书。 - 替代医疗与健康保险及清真保险 (MHIT)产品

为配合临时措施,保险业者及伊斯兰保险业者(ITOs)将在未来一年内为不希望继续其已重新定价的现有医疗与健康保险及清真保险MHIT

管理影响和未来的可持续性

在整个医疗生态系统进行系统性和结构性变革的同时,临时措施将为保单持有保单与者提供一些缓解。关键是采取“全国性”方法来应对医疗费用的上升,我们匟应提供者、医生以及卫生部(MOH)的强力参与。这包括通过更多使用仿制药少诊断测试的过度使用、价格透明以及实施诊断相关组(DRG)计划来降低萍品。

这些努力必须加快,以确保医疗生态系统的可持续性和所有人都能公平获得负担得起的医疗服务。

此外,临时措施在长期内是不可持续的,因为它们在此期间给保险业者及伊斯兰保险业者(ITOs)带来了显著的财务成本。

对保单持有人/参与者的承诺

我们理解保单持有人/参与者在此过渡期间可能面临的挑战,这些临时措施表明了我们对其财务保障的坚定承诺。这些努力旨在平衡保单持有人/参与者的即时需求与其保障的长期可持续性。该行业还强调了保持财务安全和维持所有保单持有人/参与者利益的重要性。

为此,所有保险公司和伊斯兰保险运营商都设立了专门的热线,以协助受影响的保单持有人/参与者。我们请求您的理解,以便我们制定临时措施的详细信息。有关您的保险/伊斯兰保险保单的具体详情,您可以从2025年1月15日起联系热线或访问您的保险公司或伊斯兰保险运营商的网站寻求帮助。

应对不断上升的医疗费用与合作努力

在2021年至2023年期间,保险公司及伊斯兰保险公司经历了前所未有的累计医疗索赔成本通胀56%。这种上升,加上COVID-19后的挑战,反映了全球趋势,给保险公司和伊斯兰保险运营商带来了显著压力,迫使其调整保费/供款。

今年9月推出的具有共同支付功能的医疗与健康保险及清真保险(MHIT)产品作为替代选项,提供了一种长期解决方案,帮助保单持有人/参与者管信理本。共同支付计划旨在通过鼓励在医疗费用上的共同责任和更谨慎地使用医疗服务来减少保费/供款。

该行业正在与马来西亚国家银行(BNM)、卫生部(MOH )和马来西亚私立医院协会(APHM)合作,制定可持续的策略,以应对不断上升的医疗费用和医疗索赔的财务影响。这包括由政府、保险公司、伊斯兰保险运营商和私立医院设立的6 000万令吉基金,以加快马来西亚医疗系统的更广泛健康改革。此外,部分资金还将用于开发涵盖基本医疗需求的基础医疗和健康保险/伊斯兰保险(MHIT)产品,并在新基础产品可用时,帮助60岁及以上的保单持有人转换到新基础产品。

如需更多信息,请联系您的保险公司或伊斯兰保险运营商:

如需更多详细信息,您也可以参考:

或拨打我们的Etiqa Oneline电话1-300-13-8888 ,如果您有任何进一步的查询。

Sorotan Utama bagi Langkah Interim yang Diperkenalkan